No verão quando se começou a falar na subida dos preços, deves ter notado o mês a terminar mais apertadinho. Existem alguns custos a evitar durante a inflação que te vão ajudar a reduzir um pouco as contas.

Controla as tuas despesas. Sabe quais são os custos a evitar durante a inflação.

Segundo o INE, em Outubro de 2022, o Índice de Preços no Consumidor (IPC) foi de 10,1%, taxa superior em 0,8 pontos percentuais, a mais elevada desde Maio de 1992.

Esta situação é preocupante ainda mais, quando estamos a passar por duas épocas festivas. Cada vez mais, as famílias têm dificuldades em fazer face às despesas do mês.

Infelizmente, por mais estrategas que sejamos, o consumo diário tem de diminuir com a compra de alternativas mais baratas quando possível e a redução de despesas aleatórias, sem objetivo e por impulso.

Custos a evitar durante a inflação

1. Despesas fixas e variáveis

Controla as tuas despesas e evita custos diários.

A inflação afeta todas as famílias de maneiras diferentes, porque depende muito dos hábitos de compra de cada uma, como por exemplo, dos alimentos, dos serviços que contratam e do seu rendimento.

E o problema é que torna-se mais difícil poupar. As preocupações sobre o futuro/reforma aumentam, porque ninguém consegue precaver-se.

Por isso, é urgente separar as despesas fixas das variáveis. As fixas são os gastos mensais mais importantes e são obrigatórios permanecer. É a prestação da casa, as despesas como a água, luz, gás, seguros, alimentação e transportes.

Para poupar será necessário cortar em coisas que não são necessárias, apesar de serem importantes para a vida, como desfrutar de refeições fora de casa, férias, fins-de-semana fora de casa, entre outros.

2. Pensar e questionar se é um custo a evitar

As compras por impulso são custos a evitar durante a inflação.

Como depende dos orçamentos familiares saber que custos devem ser evitados, utiliza esta estratégia: questiona cada vez mais as tuas compras e as escolhas que fazes.

Algumas questões que podes ter de vir a colocar:

É mesmo necessário comprar um carro novo?

Devo comprar um carro usado ou optar por um modelo novo, mas mais económico e barato?

Vou remodelar a casa, mas esta é a altura certa?

Estas férias vou fazê-las mais perto de casa ou viajar para longe?

Cortar o cabelo mais vezes ou optar por 3 vezes ao ano?

Preciso mesmo deste serviço, procuro mais ofertas a preços mais acessíveis?

Se comprar um carro é algo prioritário e que te preocupa neste momento, escrevi um artigo para ti. Sabe tudo aqui.

3. Dívidas

Se não mudas o teu estilo de vida, tens de pagar por ele.

Ao fazeres um orçamento vais perceber onde gastas mais dinheiro e talvez, até consigas cortar em algumas despesas.

Mas imagina que tens várias dívidas e que te começam a pesar todos os meses, porque em situações de crise, mas não só, organizar as dívidas de maneira a que poupes em vez de perderes dinheiro é essencial para uma boa qualidade de vida.

Vou partilhar contigo um caso real:

A UniPeople, partilhou comigo a história de um casal que comprou casa em 2021. A casa precisava de remodelações, mas com o gasto considerável na entrada da casa e nas despesas da escritura, foram adiando a ideia de fazer obras.

Decidiram pedir um crédito pessoal. Os profissionais da UniPeople ao analisarem a situação do casal, verificaram que seria mais vantajoso fazer um crédito consolidado e incluir nesse crédito o valor dos 6 000€ do crédito pessoal.

Este casal podia ter contratado o crédito pessoal e ficariam com mais uma dívida, mais uma prestação a pagar. Mas orientados por quem conhece melhor o mercado financeiro estão neste momento a poupar 120€ por mês.

Representa uma poupança anual de 1 450€ (equivalente a 2 ordenados do agregado familiar).

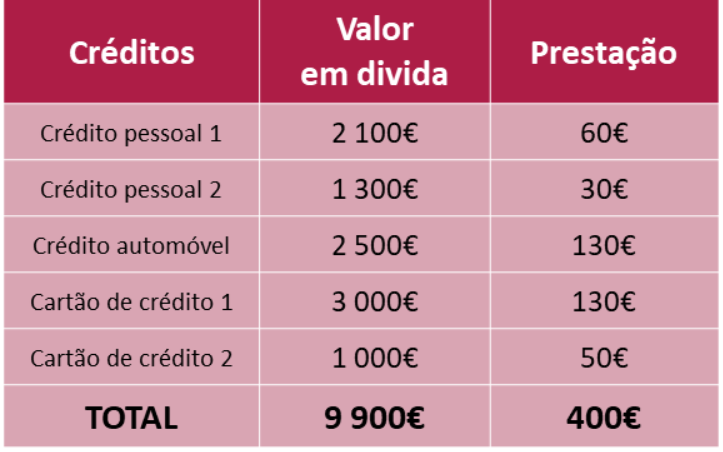

Situação do cliente da UniPeople:

Antes de consolidar os créditos

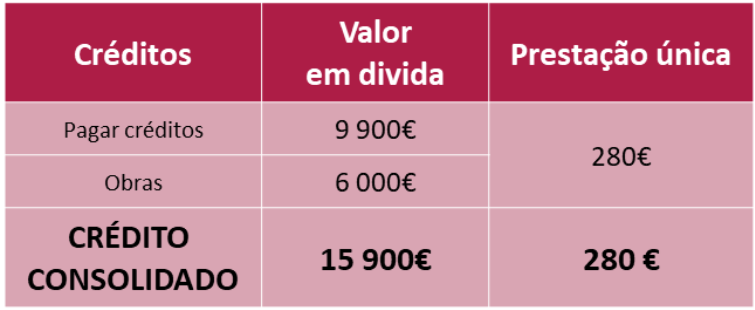

Situação do cliente após consolidar:

Depois de consolidar os créditos

Se não procurares ajuda, vais ficar igual.

Perdes dinheiro todos os dias.

4. Casa quentinha, poupas no aquecimento

Um dos maiores gastos no inverno é o aquecimento.

As casas portuguesas são frias e pouco se pode fazer em relação a isso, mas pondo em prática algumas estratégias simples, talvez, não precises de recorrer tanto ao aquecedor elétrico ou ao ar condicionado.

Aproveitar o sol: Deixar o sol entrar dentro de casa vai aquecer as divisões da casa. Quando começar a anoitecer fecha as persianas para não perder o calor.

Cortinas térmicas: As cortinas térmicas retêm muito calor. Opta por no início do Outono mudar sempre para estas cortinas.

Velas: as velas ajudam a criar ambiente, mas também aquecem as divisões.

Camadas de roupa: Usar camadas de roupa e mantas ajuda a afastar o frio.

Tapetes: Utilizar tapetes em todas as divisões ajuda a manter a divisão quente, assim como os pés, quando nos deslocamos.

Lareira: Utilizar lenha ou pellets com um recuperador de lenha para controlar a temperatura e não queimar lenha a mais.

5. Seguro de saúde

Um seguro adequado a ti, faz com que poupes muitos euros em consultas.

Imagina que ficas doente e tens de ficar de baixa (seguro de baixa médica)? Ou que vais a muitas consultas durante o ano? É dinheiro que se gasta e a saúde está muito cara, principalmente, se tiveres de recorrer ao privado.

Evitas custos excessivos se tiveres um seguro de saúde ou um plano de saúde. Ambos são diferentes.