Os encargos com o crédito habitação têm vindo a aumentar. Por isso, se uma família tiver outros créditos e estiver, neste momento, a passar por dificuldades, o crédito consolidado é uma opção.

Crédito consolidado: todos os créditos num só.

Fazer um crédito consolidado é no fundo fazer um novo crédito cujo objetivo é liquidar todos (ou apenas alguns) créditos já existentes. Esta é a oportunidade ideal para quem quer reduzir os encargos mensais com créditos.

O que irá acontecer é muito simples: juntar tudo num só crédito ficas com prazos alargados, mensalidade única (em vez de várias) e taxa fixa.

Vantagens do crédito consolidado

Previne incumprimentos futuros;

Melhor gestão do orçamento mensal;

Permite amortizações parciais ou totais.

Desvantagens do crédito consolidado

Pagar mais juros;

Despesas contratuais;

Despesa mais cara a longo-prazo.

Qual a razão de fazer o crédito consolidado?

A pandemia Covid-19 e o conflito entre a Rússia e a Ucrânia, agravaram a crise económica de uma maneira da qual ninguém estava à espera.

Os portugueses têm vindo a perceber as suas principais prioridades, a redefinir hábitos e a alterar rotinas. No entanto, as dívidas pessoais, do carro e da casa, estão a sofrer aumentos com as subidas das taxas de juro.

Todos os meses sobrecarregados com prestações, torna-se difícil agilizar o orçamento familiar. Correm o risco de incumprimento, porque, na realidade, o dinheiro não chega a todo o lado.

É necessário, antes de contrair alguma dívida, analisar muito bem as nossas finanças pessoais, incluindo antecipar imprevistos. Esta gestão, salvaguarda-nos de situações como esta ou similares.

Infelizmente, muitos de nós não antecipamos uma crise económica, energética e alimentar. Sendo que, o crédito consolidado é uma opção ou uma oportunidade para facilitar a gestão dos encargos.

Tipos de crédito consolidado

Crédito consolidado sem Hipoteca

O crédito consolidado sem hipoteca significa que não existe a garantia de um imóvel. Desta forma, o prazo e as taxas de juro podem não ser tão atrativas.

Crédito consolidado com Hipoteca

Como garantia de empréstimo, o crédito consolidado pode ser feito utilizando um imóvel (próprio, secundário ou de um familiar). A vantagem deste crédito em relação ao de cima é que além de ter maior probabilidade de ser aprovado, a taxa fica mais baixa.

No entanto, em caso de incumprimento, o risco de perder o imóvel é maior.

2ª Hipoteca

Trata-se de um financiamento que tem como garantia hipotecária, um imóvel que já tenha uma hipoteca registrada a favor de outro Banco.

Caso real de um crédito consolidado com 50% de redução

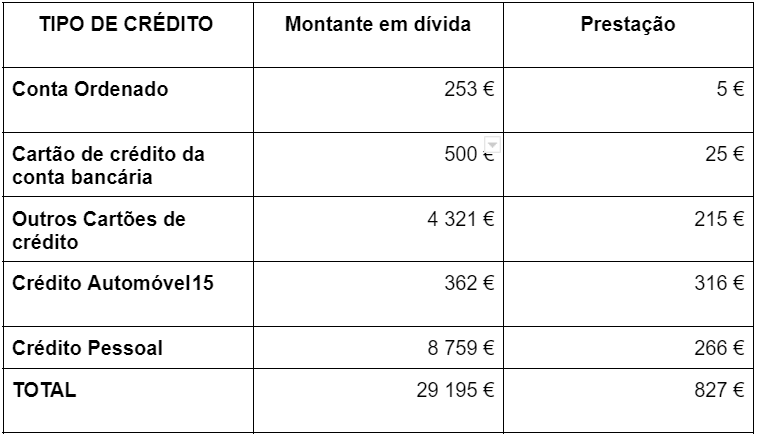

A Sara contraiu sem se aperceber várias dívidas: cartão de crédito, conta ordenado, crédito automóvel, crédito pessoal (obras e mobiliário) e nos cartões de crédito feitos em stands no supermercado para obter mais descontos e prémios.

Quando se deu conta da situação reparou que pagaria mais rápido o crédito da casa que os cartões de crédito. Amortizar pouca solução trazia.

Desta forma, ao fazer um crédito consolidado, conseguiu juntar todos os créditos num só, estabelecer um prazo de pagamento e a uma taxa fixa.

Ao reduzir o valor pago mensalmente, todos os meses passou a conseguir poupar, o que lhe permitiu construir o seu fundo de emergência.

Antes de fazer o crédito consolidado

Quando lhe foram apresentadas algumas propostas, o que mais se destacou foi a opção da duração (120 meses ou 60 meses) e se o crédito automóvel seria incluído. Isto porque o crédito automóvel tinha uma taxa mais baixa.

A Sara decidiu optar por um crédito consolidado no prazo máximo, e, assim obter a maior poupança, e com o crédito automóvel para ficar sem reserva de propriedade caso o pretenda vender no futuro.

Estamos a falar de uma Mensalidade do Crédito consolidado: 415 € e de uma Poupança face ao que pagava antes da consolidação: 412 € ou 50%

Este caso foi acompanhado pelos profissionais da UniPeople, os quais, ajudaram a Sara a criar o seu plano financeiro de modo a não criar novas dívidas.

A Dona Poupança tem uma parceria com a UniPeople. Sabes a minha história? Conhece-me aqui.

A importância de um plano financeiro

Como deves imaginar a má administração do dinheiro, pode levar a consequências muito graves. As dívidas surgem quando começamos a gastar mais do que temos.

É preciso planeamento e acompanhamento constante da evolução dos teus ganhos e despesas. Tens de ir criando ao longo do ano vários orçamentos para poderes criar estratégias de curto e de longo prazo.

O objetivo é que consigas obter melhores resultados ao longo do ano.

1. Situação financeira atual

Antes de começares a definir estratégias ou metas, tens de saber como está a tua situação atual.

Então, começa por fazer o teu orçamento das despesas: fixas e variáveis. E, assim, descobre quanto gastas por mês.

Quando tiveres a resposta, sabes se estás a gastar a mais ou a poupar.

2. Metas

O que queres fazer com o teu dinheiro? Começa a definir as tuas metas de curto e longo prazo:

Preparar a tua reforma;

Alcançar a independência financeira;

Comprar uma casa;

Viajar.

3. Objetivos

Com base nas tuas metas, podes definir objetivos financeiros, como hábitos ou rotinas que te vão ajudar a alcançar as tuas metas no prazo que estipulaste.

4. Antecipar imprevistos

No teu plano financeiro é importante estar sempre preparado para os imprevistos. Por isso, é essencial construir dois fundos de emergência com o equivalente ao teu salário a:

3 a 6 meses;

12 meses.

Sabe mais sobre como antecipar imprevistos, neste artigo.

5. Planear investimentos

Para teres uma boa saúde financeira, os investimentos devem fazer parte do teu plano financeiro, porque só assim consegues crescer e ter mais opções.