Os erros na gestão das finanças pessoais podem ser cometidos por muitas razões, a principal, é a falta de conhecimento.

Evita estes erros na gestão das finanças pessoais e alcança a saúde financeira

Talvez, conscientemente até saibas que o que estás a fazer é mau para ti. No entanto, é normal cometermos erros porque não analisamos bem a situação ou pensarmos que o impacto nas nossas finanças não vai ser grande.

Manteres-te afastado destes erros vai ajudar-te a evitar as dívidas, mas, se já estiveres com dificuldades financeiras, não agraves a tua situação. Conhecer, estes erros, pode impedir mais estragos.

Os 5 erros na gestão das finanças pessoais

1. Falta de planeamento

A preguiça, às vezes, vence mais do que pensamos. O “fazer depois” ou o “deixar para amanhã” é muito perigoso, porque o que acontece é que, na realidade, não fazemos e acabamos por nos esquecer.

O esperar, observar ou analisar uma situação, também, nos leva a perder oportunidades, muitas vezes deixando-nos numa situação complicada.

E os últimos tempos são testemunhas disso. Soubemos, no início do ano, do confronto entre a Rússia e a Ucrânia. Temos visto o aumento da inflação, as informações do Banco Europeu e o começo de uma crise energética.

Muitas famílias encontram-se agora, depois de uma pandemia pelo vírus COVID-19, mais pobres e com graves problemas financeiros. A isto, junta-se o crédito habitação e as contas da eletricidade e do gás. Poucas pessoas estavam preparadas para fazer fase a uma nova crise.

Porque falta planeamento. É muito importante planear ou pelo menos, ter uma visão de futuro/salvaguarda. Antecipar situações, renegociar contratos e ter um fundo de emergência são essenciais.

Não deixar nada para a última é uma prioridade.

2. Endividamento

O endividamento começa quando gastamos mais do que temos. Contraímos dívidas, depois mais dívidas para pagar a dívida anterior e quando nos apercebemos temos várias prestações, chegando ao final do mês sem conseguir poupar.

Isto acarreta muitos problemas. Porque sem poupar ninguém está preparado para imprevistos ou tem sequer um fundo de emergência que irá ajudar nos momentos de maior aperto como: o desemprego, um divórcio, um problema de saúde, uma manutenção ao carro ou à casa, entre outros…

Imaginemos o seguinte caso real da empresa UniPeople:

A Ana Teresa (nome ficcional) tem 48 anos e divorciou-se em 2018. Para fazer face às despesas, dada a sua nova situação familiar, endividou-se.

É Técnica Superior na função pública, tem um vencimento líquido mensal 1025€, tem 1 dependente e recebe uma pensão de alimentos de 140€. Vive em habitação de familiares.

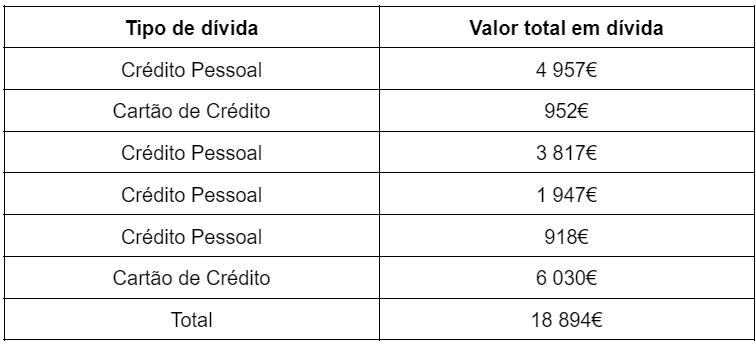

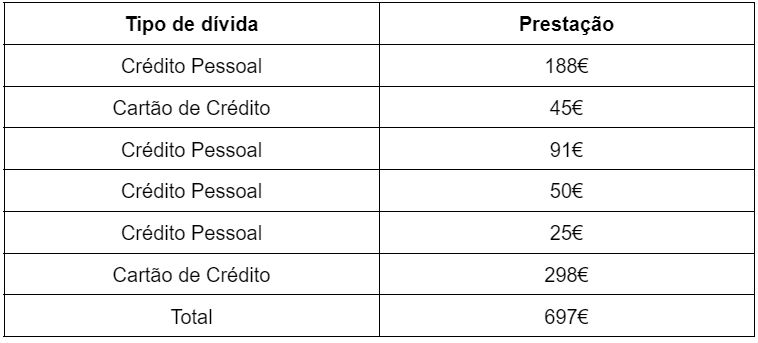

As dívidas da Ana Teresa:

As dívidas da Ana Teresa

Dada a situação, a Ana Teresa, já não ia conseguir pagar as prestações de cada dívida. Todos os meses estava a pagar no total 697€.

Começou a viver com pouco, menos que o ordenado mínimo. Tudo o que ganhava, mais de metade do salário, ia para as dívidas.

A Ana Teresa conseguiu, assim, com um crédito consolidado, pagar todos os meses, apenas, uma prestação de 276,14€ a 120 meses. O que lhe vai permitir poupar 421€ por mês e que resulta numa poupança anual de 5021€.

Ninguém sabe o que pode acontecer, por isso temos de fazer boas escolhas quando fazemos a nossa gestão das finanças pessoais. Mas, quando nos encontramos numa situação insuportável, devemos procurar a ajuda de profissionais porque mudam a nossa vida para melhor.

Não é por ter seguros que não poupas é por teres seguros que estás a poupar. Os seguros funcionam como o teu fundo de emergência. Quando precisas, durante uma eventualidade inimaginável é o seguro que te vai proteger.

Provavelmente, muitas dívidas são originadas por despesas médicas. Quando não tens um seguro de saúde ou um plano de saúde e precisas urgentemente do dinheiro, talvez a opção mais rápida seja fazer um crédito pessoal.

Por outro lado, é importante saber que só uma pessoa com trabalho efectivo é que pode pedir um crédito pessoal. Se tiveres um trabalho temporário, não é possível.

4. Reforma

Este é um dos grandes erros na gestão das finanças pessoais, ou seja, não nos prepararmos para a reforma.

Com a população a envelhecer o mercado de trabalho enfrenta sérios problemas. A idade de reforma tem vindo a aumentar, porque a geração mais nova não encontra trabalho. Vive de empregos temporários e precários. E cada vez mais à poucos nascimentos.

Por isso, a segurança social, não vai conseguir pagar reformas ao mesmo nível do salário. Não conseguirás manter o mesmo estilo de vida.

A única solução é a previdência privada. Fica a saber mais sobre este tema e como te podes precaver.

5. Cartão de crédito

Quando usas o cartão de crédito em todas as tuas compras, se não for controlado com um orçamento, pode ultrapassar o limite.

As dívidas com o cartão de crédito são, às vezes, piores que o crédito habitação, por causa dos seus juros altíssimos.

Tem cuidado com a gestão das tuas finanças pessoais. São importantes para que tenhas uma vida mais descansada e feliz.