A Vera contraiu dívidas com crédito e cartão de crédito num momento em que precisou de ajudar os pais e de tirar uma formação.

Dívidas com crédito e cartão de crédito - o caso real da Vera

A cliente da UniPeople quando pediu ajuda à equipa de crédito não sabia como resolver a sua situação. A dívida variava todos os meses e chegou a uma altura em que percebeu que mais tarde ou mais cedo não iria conseguir pagar as dívidas.

A situação da Vera

Quando decidiu ajudar os pais e tirar uma formação, a Vera, optou por pedir vários cartões de crédito. Como vive com os pais decidiu contrair as dívidas desta forma. No entanto, já tinha um crédito automóvel.

O que não antecipou foi a crise económica, assim como os problemas que os cartões de crédito lhe iriam trazer.

Cartões de crédito

Os cartões de crédito que a Vera pediu têm taxas altas. As prestações dos cartões de crédito alteram mensalmente consoante o que se deve.

Desta forma, com o clima de incerteza soube que precisava de reduzir os encargos e ficar, apenas, com uma prestação fixa mensal para não sofrer com uma prestação irregular.

Cuidado com o cartão de crédito

As dívidas com crédito e cartão de crédito podem ficar descontroladas quando nos descuidamos.

Contrair novas dívidas acarreta sempre problemas graves, se não existir planeamento e organização. E os cartões de crédito têm taxas de juros mais altas que os créditos.

Desta forma, representam a maior armadilha ao endividamento. É importante saber que taxas estamos a contratar. Escrevi um artigo sobre as situações onde não deves utilizar o cartão de crédito.

Tenho a certeza que será uma leitura muito útil para ti. Assim como truques para evitar as dívidas. Sabe tudo aqui.

As dívidas com crédito e cartão de crédito

A equipa de crédito da UniPeople depois de analisar a situação da Vera, observou que esta tinha um salário de 850€ e que ao final do mês ficava, apenas, com 300 e poucos euros.

Por outro lado, a Vera, não estava preparada para um imprevisto com um fundo de emergência. Surgiu um problema no carro e precisava de 1 500€ para o seu arranjo.

Dada a intenção de reduzir os encargos e obter a liquidez para conseguir o arranjo do automóvel, a equipa chegou à seguinte conclusão:

Resolver as dívidas com crédito e cartão de crédito da Vera

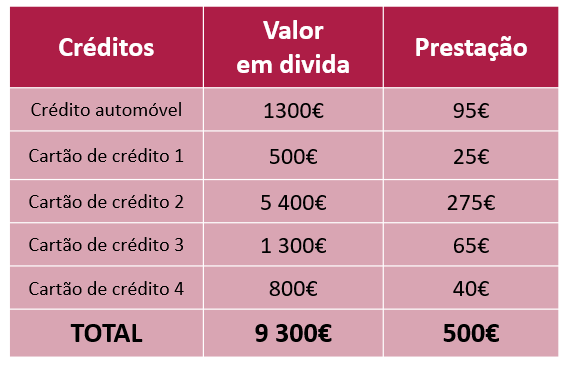

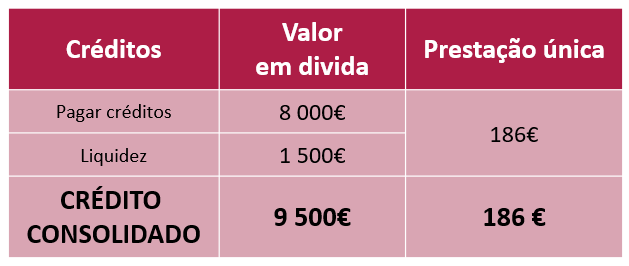

Na UniPeople a equipa analisou a documentação da cliente e verificou que não compensava liquidar o crédito automóvel uma vez que faltava um ano e dois meses para terminar e estava com uma taxa baixa em que a prestação é de 95€ mensais.

Assim, a equipa conseguiu que a Vera fique com uma folga mensal de 219€ e daqui a um ano e dois meses com uma folga ainda maior, uma vez que já terá também pago o crédito automóvel.

Antes e depois da consolidação dos créditos

Situação atual da cliente

Antes de consolidar

Situação após consolidar

Depois de consolidar

A Vera vai poupar 2 680€ por ano.

Tal como a Vera tens dívidas e não sabes se vais conseguir pagar?

Chegar a uma situação de incumprimento acarreta consequências graves para a tua vida financeira, como a dificuldade em futuras avaliações do risco de crédito, o pagamento de juros de mora, comissões e outros encargos bancários e a perda de bens.

Existem algumas coisas que podes fazer:

Em primeiro lugar para teres noção de como estás financeiramente deves calcular a tua taxa de esforço. Se estiver acima de 30%, está na altura de começar a procurar soluções, nomeadamente:

Renegociar com o banco o indexante, o spread e o prazo do financiamento;

Pedir uma simulação dos seguros obrigatórios fora do banco;

Falar com uma equipa de intermediários de crédito para que possam analisar a situação e ajudar a encontrar soluções;

Tentar consolidar se tiveres mais do que um crédito, tal como no caso da Vera.

Medidas de salvaguarda dos bancos

Os bancos seguem várias medidas caso os clientes cheguem a uma situação de incumprimento.

Trata-se do PARI (Plano de ação para o risco de incumprimento) ou PERSI (Procedimento extrajudicial de regularização de situações de incumprimento).

PARI

O banco analisa a situação financeira do cliente, a situação da dívida e do contrato, seguindo as práticas internas das instituições bancárias.

O PARI é um documento onde constam as medidas a seguir para evitar o incumprimento: alargamento do prazo de amortização, fixação de um período de carência de reembolso do capital ou de reembolso de capital e de pagamento de juros, diferimento de uma parte do capital para uma prestação em data futura e redução da taxa de juro contratada durante um determinado período.

PERSI

O PERSI contém uma série de medidas que procura evitar o recurso aos tribunais pelo incumprimento já identificado.

Pedidos de crédito

Tal como as medidas que salvaguardam em caso de incumprimento, os bancos e outras instituições de crédito têm regras.

A idade impacta o prazo dos créditos, não o montante pedido. No caso do crédito ao consumo, a idade máxima no término do crédito são 80 anos.

Quanto ao crédito habitação funciona da seguinte maneira:

Até aos 30 anos o tempo é de 40 anos. Para quem tem entre30 e 35 anos, o prazo máximo recomendado desce para 37 anos. E para quem tem mais de 35 anos, o prazo máximo do contrato recomendado pelo supervisor desce para os 35 anos.

Estas questões são sempre importantes, tomamos as melhores decisões com conhecimento.

Preciso de ajuda para resolver a minha situação