O crédito consolidado é frequentemente associado ao incumprimento porque, em muitos casos, é procurado como uma solução por pessoas que estão a enfrentar dificuldades financeiras e têm dificuldade em cumprir com os seus compromissos de pagamento.

Quando uma pessoa acumula várias dívidas, como crédito habitação, cartões de crédito, crédito automóvel, crédito pessoal, entre outros, pode ver-se numa situação difícil.

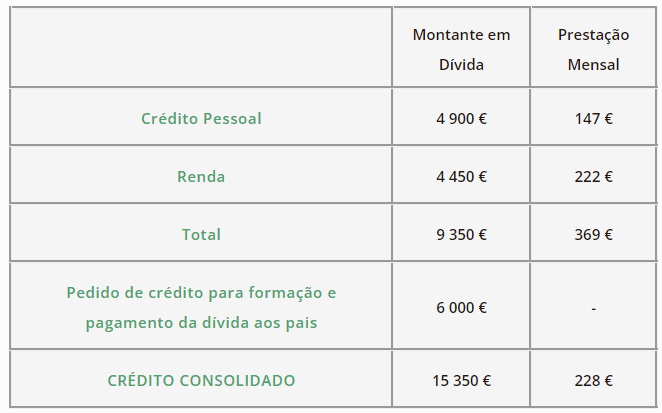

Quando começam a ter dificuldade em fazer os pagamentos de forma regular, o crédito consolidado pode ser uma opção considerada. Neste tipo de crédito, todas as dívidas são reunidas num único empréstimo, geralmente com uma taxa de juros mais baixa e uma prestação mensal mais baixa, o que pode facilitar a gestão das finanças pessoais.

No entanto, é importante notar que o crédito consolidado não resolve os problemas financeiros subjacentes. O crédito consolidado, apenas surge como uma forma de reorganizar as dívidas num novo empréstimo. Se a pessoa não conseguir abordar as causas subjacentes do endividamento excessivo, como despesas acima dos rendimentos, má gestão financeira ou falta de planeamento, é possível que acabe por acumular novas dívidas mesmo após consolidar as antigas.

Além disso, se a pessoa não cumprir com as prestações do crédito consolidado, pode levar a novos problemas financeiros e ao risco de incumprimento. É fundamental que, ao optar pelo crédito consolidado, a pessoa também adote medidas para controlar as suas despesas, estabelecer um orçamento realista e adotar uma gestão financeira saudável para evitar futuros problemas.

Por isso, o crédito consolidado em si não está diretamente associado ao incumprimento, mas é frequentemente procurado por pessoas que enfrentam dificuldades financeiras. O sucesso do crédito consolidado depende de uma gestão financeira adequada e da adoção de medidas para evitar novas dívidas e incumprimentos no futuro.

Sabe como funciona o crédito consolidado, aqui.