Existem alterações nos preços das telecomunicações em 2025? Leia este artigo para descobrir as novidades das operadoras.

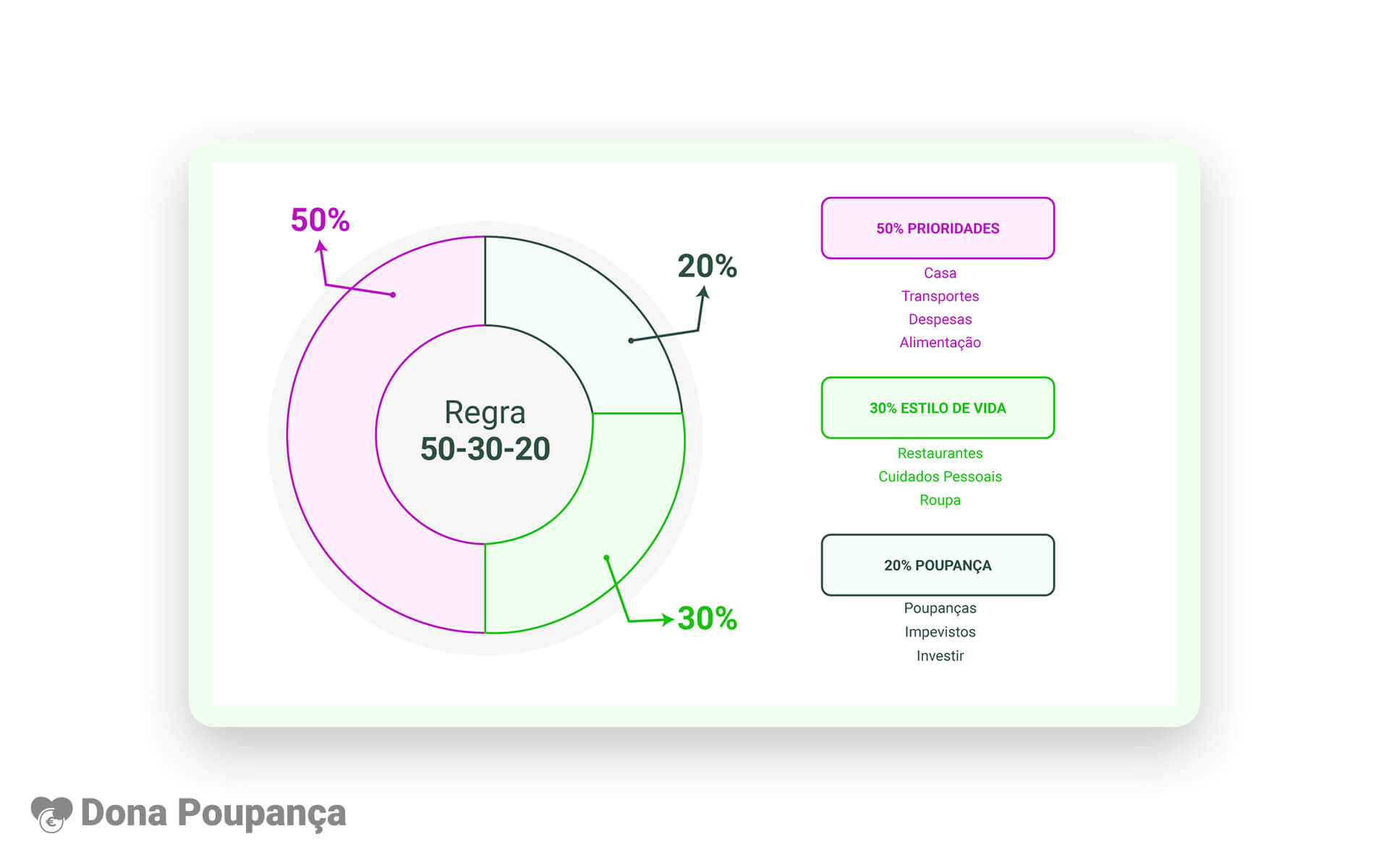

Regra 50-30-20, aplica-se desta forma:

Gerir o orçamento familiar nem sempre é fácil. Há que ter em conta as despesas fixas, aquelas que sabemos que temos de pagar todos os meses, e as despesas variáveis, aquelas que sabemos que vamos ter de pagar, mas não sabemos quanto. Não nos podemos, também, esquecer dos imprevistos.

No entanto, idealmente, o nosso dinheiro não deve ir todo para o pagamento das despesas. Deve haver um pé-de-meia (as poupanças) como segurança. Seja para cobrir imprevistos ou para realizar projetos e objetivos pessoais. Venha descobrir mais, como funciona na prática a regra 50-30-20.

Observe o gráfico e repare como está dividido. É desta forma que pode aplicar a regra 50-30-20 no seu orçamento familiar.

Divida, assim, o dinheiro todos os meses.

50% deve pagar as despesas fixas. Esta deve ser a prioridade. Por exemplo:

Embora não seja possível prever com total certeza o custo com, por exemplo, a alimentação ou combustível, conseguimos saber o valor mínimo mensal. Apenas precisamos de fazer um registo do valor total gasto em cada mês.

30% deve pagar as despesas relacionadas com o estilo de vida. Por exemplo:

Estas despesas devem estar sempre incluídas por 2 razões. Por um lado, a nossa vida social é essencial para a nossa mente e, por outro lado, ao ter um teto máximo de gastos podemos usufruir estas atividades mais à vontade.

20% deve ser canalizado para uma poupança de forma a construir um “pé de meia”. Seja para fazer face a imprevistos, reforço da reforma, realizar projetos pessoais ou outro tema de interesse.

Com um bom planeamento:

Quando o salário cai na conta é essencial investir algum tempo para decidir para onde é que ele vai. Como, por exemplo, para a conta poupança, para o fundo de emergência ou para produtos de investimento.

Não são imprevistos. Sabemos que todos os anos vamos ter de as pagar. Sejam estas os impostos, como o IMI, o seguro do carro, o regresso às aulas ou outra despesa anual.

É simples. Estas despesas são consideradas fixas. Logo, o seu valor pode ser dividido por 12 meses e pode ser incluído nos 50% de gastos mensais. Valor esse que é colocado de lado até ser altura de pagar a despesa anual.

É importante definir prioridades para os 12 meses do ano de forma a perceber o verdadeiro impacto das contas no orçamento familiar e de que forma consegue poupar sem pôr em causa os objetivos mensais e anuais definidos.

Estas despesas anuais têm de ter um plano de pagamento para não precisar de contrair uma dívida para as pagar.

Não se tratam de despesas extra ou inesperadas, são despesas que sabemos que vamos ter em determinado mês e por isso é importante serem consideradas no orçamento mensal.

Se gostou de aprender mais sobre a regra 50-30-20, visite o blog da Dona Poupança e conheça mais dicas de poupança. Queremos ajudá-lo a melhorar a gestão das suas finanças pessoais. Conte connosco.